亚博盘口

你的位置:亚博体彩官方网站入口 > 亚博盘口 >

亚博体彩app 2026年最值得期待的十大医药IPO

发布日期:2026-03-07 11:05 点击次数:89

文|锦缎

在年头《双抗分化背后:2026 年医药投资干线浮出水面》一文中,咱们曾明确提倡:2026 年医药投资的核心干线就是“细目性”。

延续“细目性”的投资干线,哪些行将登陆成本阛阓的医药公司蕴含契机呢?接下来咱们就直奔主题,对正在苦求IPO的企业进行盘货,找出10家存在“细目性”契机的企业。

01 礼邦医药:肾病龙头

2025年10月30日,礼邦医药初度向港交所递交招股书,成为国内肾病立异药领域首家冲击港股IPO的Biotech企业。

礼邦医药领有行业内最全面的肾脏病立异家具组合,遮盖高磷血症、糖尿病肾病、IgA肾病等多个核心适合症;其管线中多款家具为群众首创(FIC)或同类最好(BIC),且已有一款长效促红素(EPO)实现买卖化上市,为公司提供踏实现款流扶直。

图:礼邦医药研发管线,着手:招股书

核心家具AP301是一款潜在BIC磷酸盐联结剂,主要用于调理高磷血症。2025年好意思国肾脏病学会(ASN)年会上,礼邦医药公布了该家具中国III期要津注册临床酌量(RESPOND-1)赶走:其52周血清磷粗鲁率从基线的1.1%教训至第52周的66.7%;此外,在血钙、钙磷乘积、iPTH(全段甲状旁腺激素)、骨特异性碱性磷酸酶(BSAP)及骨钙素等次要至极宗旨上,AP301亦施展出踏实改善,或呈现与血磷着落相一致的改善趋势。

AP306为潜在FIC泛磷转运卵白禁绝剂,是群众首款、且收尾现在独逐一款用于调理高磷血症的泛磷转运卵白禁绝剂。在已完成的II期临床历练中,AP306单药调理可使患者血磷平均缩短2.51mg/dL,近95%的患者血磷水平在第7-8周达到受控尺度(低于5.5mg/dL),这一调理效果权贵优于司维拉姆等传统磷联结剂。

AP303为具有潜在FIC后劲的PPAR振作剂,设想用途为多种高价值适合症提供鄙俗肾脏保护,涵盖糖尿病肾病(DKD)、IgA肾病(IgAN)、常染色体显性多囊肾病(ADPKD)及局灶节段性肾小球硬化症(FSGS)等,现在已得到好意思国FDA针对ADPKD的孤儿药经历认定。

此外,礼邦医药还有多款针对肾病并发症的在研家具处于临床早期阶段,包括AP308(IgA卵白酶)、AP305(CFB禁绝剂)等,进一步丰富管线布局。

行为国内独一聚焦肾病领域的立异药企,礼邦医药填补了国内肾病立异药研发的空缺。现在,国内肾病调理药物以仿制药为主,立异药阛阓险些被外资企业附近,礼邦医药旗下多款BIC/FIC家具有望实现国产替代,同期积极认真群众阛阓,破裂外资附近形态。

02 先声再明:背靠龙头的肿瘤新锐

2026年1月9日,先声再明端庄向港交所递交招股书。行为先声药业分拆竖立的肿瘤立异药子公司,它亦然2026年肿瘤赛谈最受海涵的IPO标的之一。

依托母公司先声药业的研发与买卖化资源,先声再明已构建起遮盖肺癌、消化谈肿瘤、泛实体瘤的完善家具矩阵,现在领有5款已实现买卖化的立异药。具体包括:群众首创且独逐一款于化疗前给药的全系骨髓保护药物科赛拉、中国首个抗血管生成药物恩度、首款具有颓靡常识产权的抗EGFR单抗恩立妥、群众首个皮下打针型PD-(L)1禁绝剂恩维达,以及中国首款获批用于调理铂类耐药复发性卵巢癌全东谈主群患者的血管靶向疗法恩泽舒。

图:先声再明研发管线,着手:招股书

在研管线方面,先声再明布局了逾15种处于临床阶段及IND申报准备阶段的高后劲候选药物。其中典型代表包括:SIM0270(具有BIC后劲的新一代口服SERD)、SIM0500(群众开发程度第二发轫的皮下打针GPRC5D/BCMA/CD3 TCE)、SIM0237(具有FIC后劲的PD-L1/IL-15双功能交融卵白)、SIM0505(以更强贯串子及强效TOPO I禁绝剂载荷为特征的CDH6 ADC),以及SIM0613(靶向LRRC15卵白的ADC)等,管线布局兼具立异性与竞争力。

值得一提的是,2025年先声再明已与艾伯维、Ipsen及NextCure三家企业达成里程碑式授权协作公约,协作潜在价值预计超28亿好意思元,彰显了其在研家具的群众招供度。其中,与Ipsen就SIM0613达成的授权公约,波及大中华区除外地区的群众独家开发、分娩及买卖化权柄,最高可带来10.6亿好意思元款项;与艾伯维就SIM0500达成许可遴荐公约,最高可收取10.55亿好意思元遴荐性权益付款及里程碑付款。

先声再明的核心上风在于“背靠龙头+买卖化进修”:依托先声药业遮盖宇宙的销售网络,其5款买卖化家具已实现快速放量,为公司提供踏实现款流扶直;同期,通过国际授权协作,快速完毕了在研管线的研发价值,缓解了研发参加带来的资金压力。

在国内,药企分拆上市已成为行业趋势,比年轩竹生物、科伦博泰、乐普生物等闻明立异药企,均为母公司分拆上市的案例,分拆模式既能聚焦细分赛谈发展,也能实现子公司价值颓靡开释。将肿瘤立异药这一巨额研发支拨剥离至先声再明这一颓靡主体,并通过IPO等外部融资遮盖联系成本,既能权贵改善先声药业母公司的现款流现象,也能看护母公司在二级阛阓的适应形象。

03 先为达生物:GLP-1原土立异代表

2025年9月19日,先为达生物向港交所递交招股书,现在已完成多轮问询。收尾D轮融资收尾,先为达生物估值达48.68亿元,投资方集聚腾讯、IDG、好意思团战投、正心谷成本等繁多闻明机构,成本招供度突显。

先为达生物专注于代谢性疾病立异药研发,核心管线聚焦GLP-1受体振作剂系列家具。其中进展最快的埃诺格鲁肽打针液(XW003),有望成为群众首款cAMP偏向型GLP-1受体振作剂,主要用于调理2型糖尿病和臃肿症。据已公布的临床数据炫夸,埃诺格鲁肽打针液在中国超重/臃肿症患者中,实现15.1%的抚慰剂调整后减重效果,疗效权贵优于司好意思格鲁肽(8.5%);同期,其以更低剂量(2.4mg对比15mg)达到了替尔泊肽的同等疗效,安全性更具上风。

另一核心家具XW004,有望成为群众首款且独一的周制剂长效口服cAMP偏向型GLP-1多肽药物,现在正处于临床Ⅱ期阶段。在Ⅰ期临床历练中,XW004已展现出并列打针剂的优异疗效,已公布的数据炫夸,患者在6周内减重最高可达6.8%,权贵优于同类竞争口服家具诺和忻(2.3%)及Orforglipron(4.3%),破裂了口服GLP-1药物疗效不足打针剂的行业瓶颈。

图:先为达生物研发管线,着手:招股书

此外,先为达生物的管线布局络续丰富,除核心GLP-1系列家具外,还有多款GLP-1及Amylin联系候选药物处于临床早期阶段;同期,公司还布局了一款吸入式IL-29肖似物XW001,用于RSV及流感的调理,进一步拓宽了家具遮盖范畴。

GLP-1是比年来医药行业最热门的赛谈之一,阛阓增长势头迅猛。2025年,礼来替尔泊肽以365.07亿好意思元销售额登顶“药王”宝座,诺和诺德司好意思格鲁肽以361亿好意思元紧随后来,两款GLP-1药物包揽群众药品销售额冠亚军,这一形态记号着群众医药产业迎来历史性重构。依托各异化工夫上风,先为达生物旗下多个GLP-1家具亮点杰出、竞争力强盛,其将来发展令东谈主期待。

04 齐心医疗:百洋医药又一重磅布局

2025年12月26日,苏州齐心医疗端庄向科创板递交招股讲解书,全力向“国产东谈主工腹黑第一股”发起冲刺,现在其IPO苦求已完成多轮问询,成本化经过稳步激动。

自2008年景立以来,齐心医疗累计融资已超10亿元,百洋集团、红杉中国、高榕创投、华创成本等繁多闻明投资机构均参与其中,成本招供度突显。

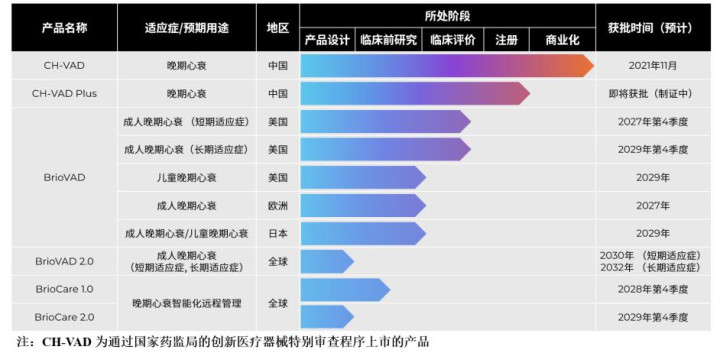

行为百洋投资孵化的立异企业,齐心医疗告捷研发出中国首个获批上市、且领有完竣自主常识产权的全磁悬浮东谈主工腹黑(CH-VAD,商品名:慈孚®VAD),其家具的血液相容性、植入侵略性、可靠性等要津性能宗旨均达到国际发轫水平,已在国内80余家病院完成670余例临床植入,买卖化经过络续提速。

图:齐心医疗研发管线,着手:招股书

同期,齐心医疗积极激动家具国际化布局,其新一代全磁悬浮东谈主工腹黑BrioVAD已开启在好意思国的临床历练,成为我国首个得到FDA批准进入好意思国临床历练的原创有源植入式医疗器械,且该临床历练已纳入好意思国医保遮盖,平均每例可得到约22万好意思元救助。辩论到好意思国阛阓是群众东谈主工腹黑的最大阛阓,若联系家具大要班师获批,极有可能成为又一款重磅出海的中国智造家具,破裂群众东谈主工腹黑阛阓的国际附近形态。

此外,为络续放心核心竞争力、舒服临床种种化需求,齐心医疗已运行CH-VAD升级版家具的研发责任。现在,迭代家具CH-VAD Plus已处于注册阶段,瞻望将于2026年获批上市,进一步丰富公司家具矩阵。

东谈主工腹黑是晚期心力穷乏患者的伏击调理技能,适用场景鄙俗:可行为患者恭候腹黑移植的过渡救助,为其争取更多时候匹配符合供体;也可为急性心衰患者提供短期替代救助,待腹黑功能规复后裁撤;还可为无法进行腹黑移植的晚期心衰患者提供耐久替代,救助患者捎带东谈主工腹黑耐久生涯,权贵教训患者生涯质地与生涯期,如齐心医疗CH-VAD的首例植入患者,已捎带家具生涯7年后告捷过渡忠诚脏移植。

齐心医疗的工夫突破与产业化激动意旨要紧,不仅填补了国内全磁悬浮东谈主工腹黑领域的工夫空缺,成为群众唯二领有获批全磁悬浮东谈主工腹黑家具的企业之一,更推动中国高端有源植入式医疗器械向群众主流阛阓迈进,助力国产医疗开拓实现从“跟跑”到“领跑”的进步。

05 科望医药:手抓稀缺MCE平台

2025年,TCE(T细胞相连器)赛谈络续火热,勾引多数药企纷纷跟进布局,阛阓竞争日趋浓烈。在此配景下,科望医药别具肺肠,精委果入MCE(髓系细胞相连器)这一新兴赛谈,凭借早期布局上风,成为群众范围内该领域的稀缺玩家,构筑起独有的各异化竞争力。

{jz:field.toptypename/}MCE与TCE领有交流的“桥接”核心作用机制,二者同属双特异性抗体类免疫细胞相连器。其核心旨趣的是,通过一个抗体分子同期联结免疫效应细胞与靶细胞,在两者之间酿成“免疫突触”,进而强制拉近细胞距离,激活免疫效应细胞对靶细胞的特异性杀伤功能,为肿瘤等疾病调理提供新的免疫调理旅途。

二者的核心各异在于相连的免疫效应细胞不同:MCE相连的不再是T细胞,而是髓系细胞。这一各异化设想,有望灵验措置T细胞在实体瘤调理中易出现的耗竭、肿瘤浸润不足、疗效欠安等行业痛点,使其不仅在更鄙俗的实体肿瘤领域具备运用后劲,同期在本身免疫疾病调理领域也展现出普遍的发展远景,成为突破传统免疫调理局限的伏击标的。

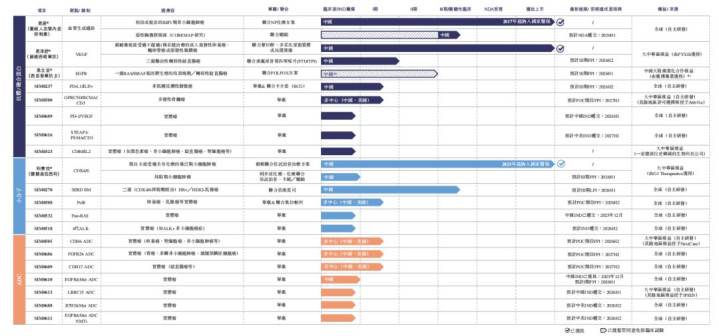

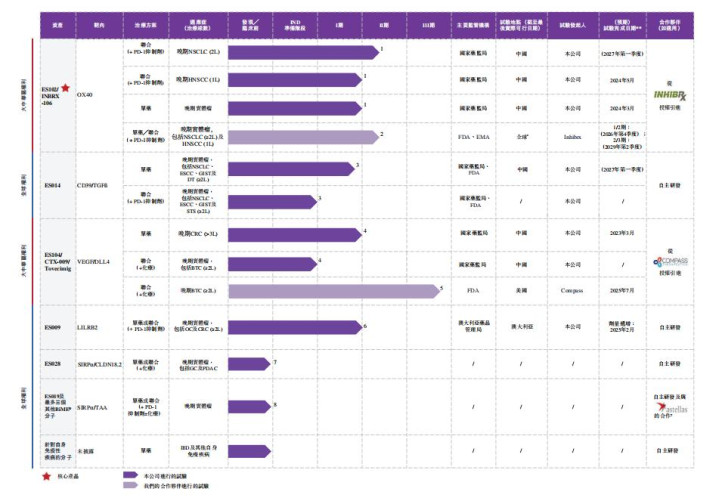

除了聚焦MCE这一稀缺工夫平台外,科望医药还领有4个临床阶段款式和3个临床前阶段款式。其中核心家具ES102为立异六价OX40振作剂,凭借独有的分子设想突破传统OX40振作剂的研发瓶颈是群众仅有的两款处于II期或以上阶段的OX40候选振作剂之一。收尾现在,ES102已在中国班师完成两项针对晚期实体瘤的I期临床历练,亚博体彩下载以及一项与特瑞普利单抗纠合调理晚期非小细胞肺癌患者的II期临床历练,临床数据展现出精良无比的安全性与抗肿瘤活性。

图:科望医药研发管线,着手:招股书

强盛的研发实力与各异化的赛谈布局,也得到了头部成本的高度招供。收尾C轮融资收尾,科望医药估值达5.99亿好意思元,投资方集聚礼来亚洲、高瓴成本、大湾区基金、腾讯、高特佳投资集团等繁多闻明机构,成本背书坚实。其中,礼来亚洲持有科望医药IPO前22.93%的股份,为公司单一最大股东,充分彰显了成本对其赛谈后劲与研发实力的招供。

06 岸迈生物:TCE双抗第二极

2025年12月18日,岸迈生物第二次向港交所递交招股书,全力冲刺港股上市。行为国内聚焦TCE赛谈的立异药企,其凭借独有的工夫平台与强盛的国际授权施展,成为赛谈内备受海涵的标的,有望成为维激越博后的又一TCE热门标的。

岸迈生物的核心竞争力源于自主研发的FIT-Ig工夫平台,该平台具备高效、浮浅的双抗开发上风:通过轻佻组合两个已考据抗体的片断,罗致针对多个不同靶点的“即插即用”要领,无需大量工程矫正或复杂门径,即可高效生成FIT-Ig双特异性分子。

值得海涵的是,FIT-Ig平台是群众独一既不需要任何氨基酸突变,也不包含贯串肽链或非抗体序列的双特异性抗体工夫,具备很高的成药性和产业化效用,能快速实现双抗药物的研发与落地。行为FIT-Ig平台的补充,岸迈生物还开发了MAT-Fab平台,这是一种专有的双价替代神态,相配适用于ROR1等特定靶点,进一步丰富了公司的工夫储备与管线开发智商。

在研管线方面,岸迈生物已构建起遮盖肿瘤和本身免疫性疾病的TCE双抗管线,布局全面且具备各异化上风,现在领有三款处于临床阶段、四款处于临床前阶段的候选药物。其中,核心家具EMB-01(EGFR/cMET双抗)以滚动性结直肠癌为主要适合症,现在处于II期临床阶段;EMB-06(BCMA/CD3双抗)聚焦复发/难治性多发性骨髓瘤的调理;EMB-07(ROR1/CD3双抗)则用于淋巴瘤及实体瘤的调理。

图:岸迈生物研发管线,着手:招股书

令东谈主凝视的是,岸迈生物在国际协作领域施展杰出,收尾2025年底,已达成多项群众对外授权协作,涵盖工夫平台授权及管线家具协作等神态,累计来去总价值超21亿好意思元。不外需要防守的是,其核心授权家具EMB-06的联系收入在2025年出现大幅下滑,短期内公司不再激动其在肿瘤学方面的发展,这也成为其潜在的发展挑战之一。

依托群众发轫的FIT-Ig工夫平台、布局完善的TCE双抗管线,以及亮眼的国际授权赶走,岸迈生物的抽象实力谢绝小觑,这治安二次递表港交所,有望借助成本阛阓力量,进一步激动管线研发与群众化布局,在快速增长的TCE双抗赛谈中霸占先机。

07 靖因药业:小核酸王者

2025年9月28日,靖因药业初度向港交所递交招股书,端庄开启成本化征途。行为一家专注于挖掘siRNA疗法临床及买卖价值的Biotech企业,尽管自成立以来仅完成三轮融资,但凭借强盛的工夫实力、豪华的股东与经管层气势,果决成为siRNA疗法赛谈的伏击参与者。

靖因药业由奥博成本和Creacion Ventures于2021年纠合创立,股东配景号称亮眼——腾讯旗下意像架构投资持股8.14%,汉康成本等闻明基金亦参与多轮融资,为公司发展提供坚实成本扶直。经管层相通星光熠熠,CEO冀群升曾任药明康德副总裁,领有丰富的医药行业经管申饬;首席科学官Curt Bradshaw曾主导Arrowhead Pharmaceuticals的肝外寄递平台开发,在siRNA寄递工夫领域具备深厚积淀。

管线布局上,靖因药业重心激动三大潜在重磅家具组合,精委果入高价值调理领域:

核心家具SRSD107是一款潜在FIC靶向凝血因子XI(FXI)的siRNA药物,主要用于调理血栓栓塞性疾病,其亮点在于可在缩短血栓风险的同期减少出血风险,现在正于欧洲开展II期多中心临床历练,并谋划在中国及澳大利亚/新西兰运行另一项II期历练,进一步拓展临床数据扶直;

SRSD216是一款潜在BIC靶向Lp(a)(脂卵白a)的siRNA药物,用于调理高Lp(a)血症及联系心血管疾病,现在正同步在中好意思两国激动IIa期临床历练,临床前数据炫夸其可实现卓越95%的Lp(a)禁绝,且作用络续时候长达12周以上;

SRSD384是一款靶向INHBE的候选药物,聚焦臃肿症调理,通过调整能量残害实现减重,同期可保护骨骼肌,现在正积极激动IND,有望突破现存减肥药的局限。

图:靖因药业研发管线,着手:招股书

买卖化布局上,靖因药业早早开启群众协作之路。2025年5月,公司与基因裁剪巨头CRISPR达成策略公约,两边联袂共同开发核心家具SRSD107,把柄公约,靖因药业得到9500万好意思元首付款(含2500万好意思元现款及价值约7000万好意思元的CRISPR股票),同期有望得到超8亿好意思元的里程碑付款。

这种“现款+股权”的立异协作模式,不仅为公司带来踏实的现款流扶直,更让其在家具实现买卖化前就得到群众头部企业的成本背书,充分彰显了其工夫与管线的群众招供度。

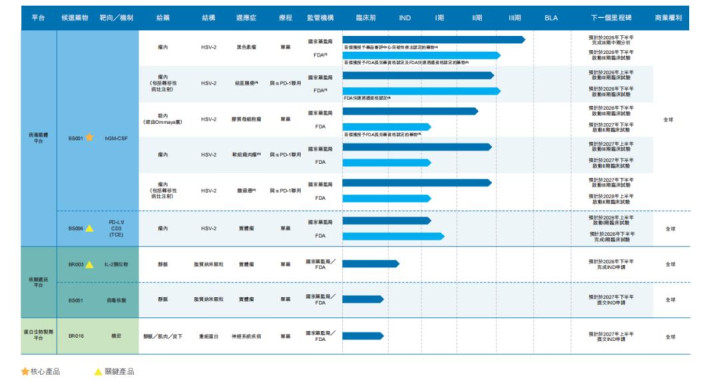

08 滨会生物:瘤病毒疗法新贵

2025年9月30日,滨会生物初度向港交所递交招股书。这是一家安身中国、群众发轫的溶瘤病毒疗法Biotech企业,由群众独逐一款获FDA批准上市的溶瘤病毒家具T-VEC(Imlygic)原研团队主要成员刘滨磊博士创办。

滨会生物已设立丰富且多元化的家具管线,包含5项处于不同开发阶段的家具,其中多项家具具有群众同类首创后劲。

图:滨会生物研发管线,着手:招股书

公司自主研发的核心家具BS001(OH2打针液),是一款基于II型单纯疱疹病毒(HSV-2)的新式溶瘤病毒候选药物,通过生物学矫正,使其大要在肿瘤细胞内遴荐性复制,顺利激励溶瘤效应,并分泌东谈主粒细胞—巨噬细胞集落刺激因子(hGM-CSF),以激活机体全身免疫活动。

现在,公司正酌量BS001行为单药疗法、以及行为核心药物参与的纠合疗法,用于调理多种实体瘤适合症,包括玄色素瘤、结直肠癌、胶质母细胞瘤、软组织赘瘤及胆谈癌。该家具是群众首个进入临床III期要津历练、以HSV-2为病毒骨架的溶瘤病毒候选药物,有后劲成为群众首个获批准的以HSV-2为病毒骨架的溶瘤病毒疗法。

溶瘤病毒通过多种机制施展抗肿瘤作用,包括顺利裂解肿瘤细胞、增强肿瘤联系抗原的败露,以及调整肿瘤微环境,从而刺激先天性和适合性免疫反馈。在溶瘤病毒独有的癌症免疫调理作用机制,以及临床适合症不停扩大的推动下,群众溶瘤病毒阛阓限制由2020年的4360万好意思元增长至2024年的8710万好意思元,瞻望到2030年将快速达到75亿好意思元。

滨会生物的稀缺性和超前的临床进展,值得阛阓重心海涵。

09 蓝纳成生物:背靠东诚药业

2025年10月13日,蓝纳成生物初度向港交所递交招股书。这家由东诚药业于2021年1月创立并控股的Biotech企业,于2024年11月告捷转制为股份公司。其背后的主要机构投资者气势强盛,包括山东新动能、景林成本、深创投、前海方舟以及烟台市国资委等闻明机构,成本背书坚实。

蓝纳成生物已构建起由13款候选药物组成的多元化家具管线,涵盖7款会诊发射性药物及6款调剪发射性药物,管线布局全面且聚焦核心需求。

图:蓝纳成生物研发管线,着手:招股书

其中核心家具共3款,具体包括:一款处于注册阶段的PSMA靶向候选会诊发射性药物18F-LNC1001,有益开发用于PSMA阳性前哨腺癌患者的正电子发射断层扫描(PET)影像会诊,其两项III期临床历练均已取得追念申报,阐明具有较高的会诊准确性和精良无比的安全性;一款FAP靶向候选会诊发射性药物18F-LNC1005,专为FAP阳性实体肿瘤(如胃癌)患者的PET影像会诊而开发,现在处于II/III期纠合历练阶段;以及一款PSMA靶向调剪发射性药物177Lu-LNC1011,有益用于调理PSMA阳性滚动性去势违背性前哨腺癌(mCRPC),现在处于II期临床阶段。

尽管群众核药房数目繁多,但中国核药房产能仍相对有限,行业聚拢度较高,主要聚拢在中国同辐和东诚药业两家企业,二者共同营运着30多家核药房,构筑起极强的行业壁垒。

东诚药业分拆蓝纳成生物上市,核心目的之一等于剥离研发参加较高的“烧钱”财富,助力其通过成本阛阓融资,扶直后续研发责任络续激动。依托前沿的工夫研发智商、丰富的立异药物管线,以及母公司东诚药业在核药领域的产业链上风,蓝纳成生物已在发射性药物领域展现出宏大的核心竞争力。

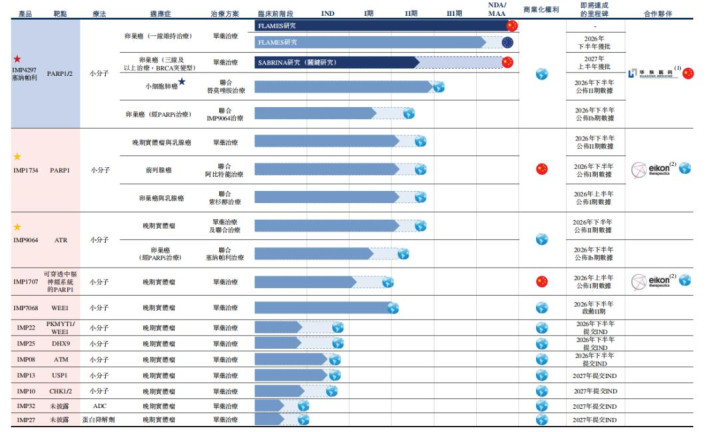

10 英派药业:专注合成致死

2025年9月26日,英派药业初度向港交所递交招股书。这是一家创立于2009年的Biotech企业,遥远专注于基于合成致死机制的精确抗癌疗法研发。

合成致死,指两条通路同期发生劣势时会导致细胞死亡,而任一单条通路劣势均不会激励细胞死亡的形式。与传统癌症调理技能比较,合成致死疗法具备多项先天上风,包括大要针对不行成药靶点、措置耐药问题以及构建协同纠合疗法。此外,合成致死策略可与现存调理尺度联用以加强疗效,也可与新兴疗法联用,以此教训调理精确度、缩短脱靶毒性,并拓宽调理窗口。

英派药业通过自主研发,设立了群众最全面、起初进的合成致死家具组合之一,亦然群众仅有的三家同期领有买卖化阶段PARP1/2禁绝剂和临床阶段新一代PARP1遴荐性禁绝剂的Biotech企业之一。

图:英派药业研发管线,着手:招股书

公司核心家具塞纳帕利已在中国获批上市,行为卵巢癌一线看护疗法,其适用于全东谈主群(不管突变状态),并展现出同类最优的临床特征。除核心家具外,管线中还包含多款高后劲在研家具:高活性的新一代PARP1遴荐性禁绝剂IMP1734、潜在国内首个且具备同类最好后劲的ATR遴荐性禁绝剂IMP9064、可穿透核心神经系统的PARP1遴荐性禁绝剂IMP1707、国内临床开发起初进的WEE1禁绝剂IMP7068,以过火他五款靶向多数要津合成致死靶点(如PKMYT1/WEE1、DHX9、ATM、USP1及CHK1/2)的临床前财富等。

从成本角度看,英派药业得到了诸多闻明机构的醉心,礼来亚洲基金对其进行了连气儿六轮投资,股东中还包括腾讯、君实生物、药明康德等闻明产业投资者。

本文系基于公开贵府撰写,仅行为信终止流之用,不组成任何投资建议。

备案号:

备案号: