亚博滚球

你的位置:亚博体彩官方网站入口 > 亚博滚球 >

亚博体彩下载 华银电力, 利润狂飙1400%!

发布日期:2026-03-07 12:15 点击次数:102

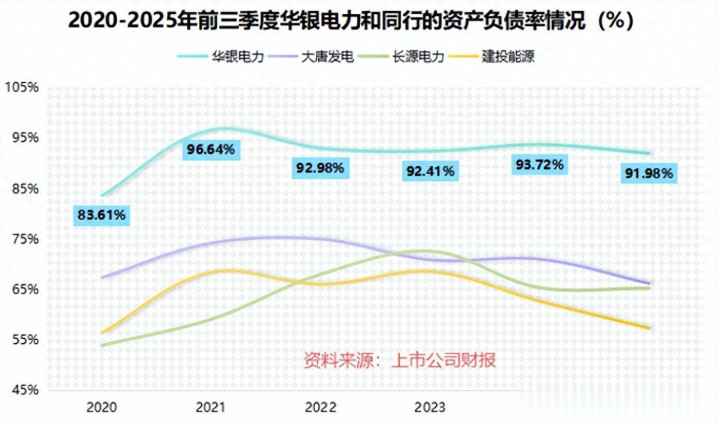

92%!

这是华银电力2025年前三季度的金钱欠债率!

金钱欠债率要看放谁身上,像银行干的等于拿进款、放贷款的生意,是以高欠债率险些是贸易时势的一部分,工商银行、树立银行的金钱欠债率齐长年在90%以上。

可华银电力不是银行,是一家以烧煤发电为主,卖电为生的企业。

自2021年于今,华银电力的金钱欠债率再没下过90%,比大唐发电、长源电力和建投能源等同业能越过近30个百分点!

更明慧的是债务结构,2025年前三季度末,华银电力总欠债260.1亿元,里面有236.93亿元齐是看成带息债务压在账上,是其手头货币资金的近22倍!

为此,华银电力的财务用度不可谓不千里重,2025年前三季度光是利息支拨就还是烧掉3.13亿元,而此时公司的净利润,也就3.67亿元。

那么问题很枢纽,这样多债,华银电力为何而借,又花到哪去了?

8年耗费压顶

冰冻三尺非一日之寒,讨好耗费,等于华银电力债务高企的起先。

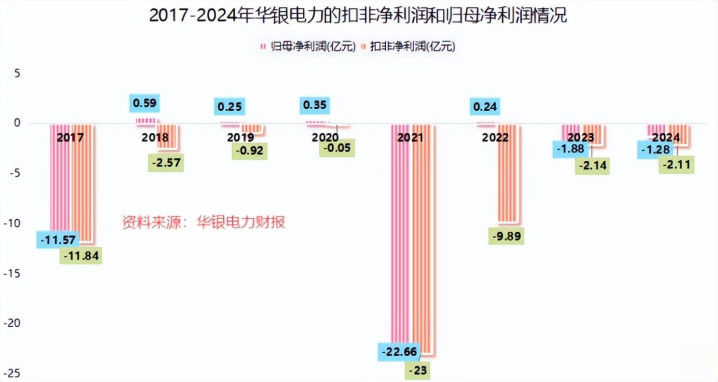

从账面看,往日2017年到2024年间,华银电力的扣非净利润讨好8年齐是负数,加起来,时期的耗费额杰出52个亿。

可见8年里,公司主营业务的盈利情况是有点惨淡的,问题是为什么公司会一直亏呢?

煤价当然是一方面。

2021年,能源煤价钱因供需失衡狂飙到2500元/吨,创下10年新高。彼时火电企业因燃煤发电的成本大增,集体堕入耗费。华银电力也没躲往日,当年就耗费了约23个亿。

煤价涨了,全球齐疼。可在2023年之后煤价回落的时期,华能海外、大唐发电等火电企业齐缓缓缓了过来,净利润呈现双位数及以上的同比增长。而华银电力,仍处在耗费中。

不得不说,华银电力有一定的内伤。

领先要知说念,华银电力和大唐发电的主营业务齐是火电,并且齐是由大唐集团这个母公司控股的。

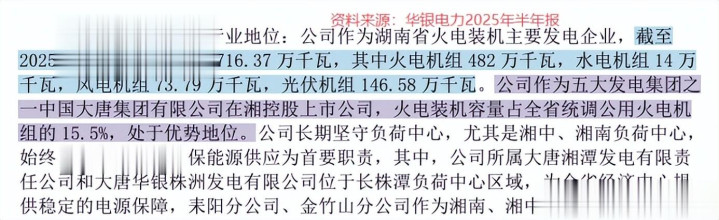

大唐发电属于大唐集团旗下的寰球性企业,业务笼罩京津冀、内蒙和广东等地。华银电力是区域性的,其业务高度蚁合于湖南省内,其火电装机容量占全省统调公用火电机组的15.5%。

湖南地处内陆,煤炭资源本人不算丰富,还辨别山西、内蒙等煤炭主产区,这就使得华银电力煤炭燃料的输送成本降不下来。

{jz:field.toptypename/}另外,供电煤耗亦然个不可残酷的筹划。

供电煤耗,也等于火电企业每发一度电需要浪掷的煤炭量。煤耗越低,企业的成本限度才能越好。

2020-2023年,华银电力的供电煤耗在310克/千瓦时以上,2024年年报败露进一步增至了330.34克/千瓦时。

而同业大唐发电的供电煤耗,一直只在295克/千瓦时足下。这大概亦然因为华银电力煤电机组投产的时刻较早,单机容量较小的原因。

对比大唐发电,华银电力每发一度电齐要多烧不少的煤,因此华银电力的毛利率比大唐发电低,似乎亦然势必风光。

2024年全年,华银电力的电力销售业务毛利率为12.88%,比大唐发电的17.78%低了5个百分点。

于是,转型就成了华银电力破局的路。

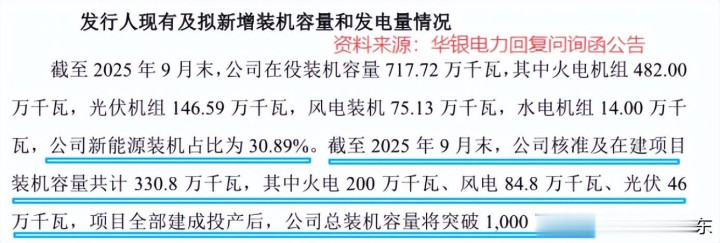

为了反映双碳的大旗,连年来华银电力一直在加快加码风电和光伏。规矩2025年9月底,公司快乐等新能源装机占比还是达到30.89%。

背后无法残酷的是,电力本人是个吞金兽,风电场、光伏电站动辄齐需要数十亿的资金。

关于主业盈利才能还在收复期的华银电力来说,里面供血难以守护巨大的本钱开支。为此公司高领域的债务中,有相配一部分齐调遣到了这些耐久金钱的树立上。

从融资时势来看,华银电力近几年投建的新能源神态,大多用的是少部分本钱金加上大部分银行贷款的形势。

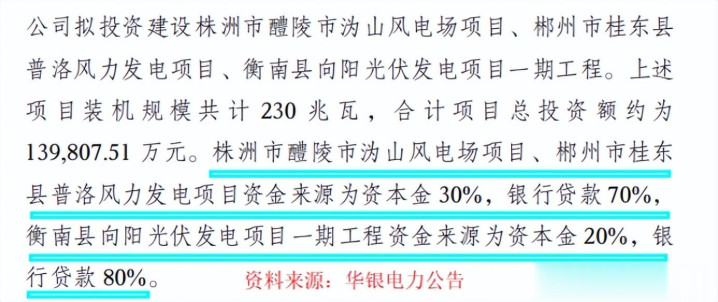

2025年6月,华银电力公告拟投建株洲、郴州的两个风电神态,资金起头策画为30%的本钱金和70%的银行贷款,同时暴露的衡南光伏神态资金起头为20%的本钱金和80%的银行贷款。

之后的2025年10月,华银电力又策画斥资18.76亿元投建怀化、芷江的四个快乐神态,总装机领域所有338.5兆瓦,资金起头依旧沿用了20%的本钱金和80%的银行贷款的形势。

规矩2025年前三季度末,华银电力的总金钱为282.8亿元,其中固定金钱和在建工程所有达189.56亿元,亚博占总金钱的67.03%。可见其大部分的资金齐千里淀在耐久金钱的树立运营上。

至此,回头再看华银电力的金钱欠债情况,就不难领会了。

一边是传统火电业务的堕入耗费,另一边是新能源神态动辄数十亿的本钱开支。这个巨大的资金缺口,公司需要通过加大借款领域来填补,亦然根由之中。

现款流托底的翻身仗

濒临高企的欠债,华银电力并非无法可想。

要知说念的是,虽说往日华银电力长年耗费,但现款流却一直是流水。除了2021年的例外,公司筹划步履产生的现款流量净额恒久呈净流入的情景。

毕竟,惟有电厂在运行,电费现款就会纷至沓来地流入。即便特定时期公司卖的电售价低于成本,但在支付煤款之前,这笔钱就能守护公司的日常运营。

是以说,华银电力能在260亿元债务的重压下守护运行,很大一部分原因等于现款流这根弦不停,为其支付到期的债务利息、守护开垦运行等,提供腾挪的空间。

更何况,华银电力也特意地优化债务结构,以削弱利息背负。

2025年前三季度,虽说公司举座260亿元的欠债领域是增长的,同比高潮了15%,但其一年内要偿还的短期借款是同比减少了16.2%到31.87亿元。

还有个不可忽略的底牌,是公司有怒放的融资渠说念。

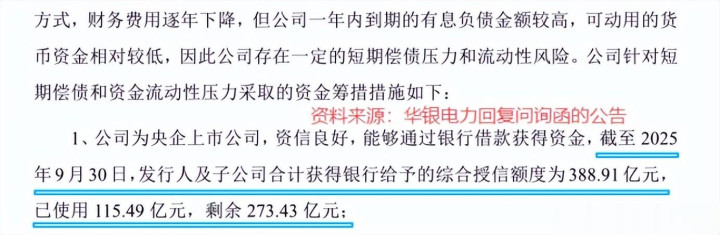

看成大唐集团旗下的上市公司,华银电力融资具有一定上风。规矩2025年前三季度末,其领有的银行抽象授信额度高达388.91亿元,成为公司卤莽短期流动性殷切的安全垫。

脚下,似乎正在献艺一场天时地利。

2025年前三季度,国内发电标煤的单价出现彰着回落,为此华银电力发电标煤的单价比2024年同时缩小了190.42元/吨,达到850.59元/吨。

并且,2025年前三季度,华银电力的发电量同比增长了8.98%,拉动营收增长3.23%。一降一增之间,公司营业成本同比着落了2.77%,撑握扣非净利润达到3.52亿元,同比决骤了1422.71%!

这一配景下,华银电力的盈利才能也彰着回暖。

2025年前三季度,其毛利率达13.27%,比2024年同时加多了5.34个百分点;净利率也达到5.98%,比2024年同时加多了5.25个百分点。

就在最近,华银电力公布了2025年的功绩预报,全年公司有望最高完毕扣非净利润1.55亿元,同比增幅杰出170%。对比往昔,其断然涅槃,走出了耗费的泥潭!

除此以外,阐述筹划,到2030年我国将基本完毕寰球谐和的电力阛阓体系,阛阓化走动电量占比达到70%足下。

平庸点说,等于未回电力会像闲居商品一样,在寰球性的阛阓上解放买卖,电力价钱由供需两边商酌决定,而不是像往日那样谐和订价和分派。

这对华银电力来说,大概是个机遇。

毕竟若要求允许,公司将来有望不再局限于湖南,将裕如电力销往价钱更高的省份,争取跨省的电价差收益。届时湖南看成中部电力负荷中心,也有望建造火电金钱的盈利质地。

不异,华银电力这些年任性投建的风电、光伏神态,也有望在寰球范围内变现。

规矩2025年9月底,公司还有130.8万千瓦的风电、光伏神态处在核准或在建情景。将来这些金钱若能并网,哪怕仅仅较少的盈利增厚,对公司还本付息、寻找债务均衡来说,齐是实打实的助力。

写在终末

华银电力的行运,似乎等于一场博弈,与债务的博弈、与煤价涨跌的博弈、与转型的博弈等等。

如今,公司扭亏为盈的晨曦已现,但前线的路依旧漫长。

寰球谐和电力阛阓的门正在掀开,能否把也曾的区位上风调遣为寰球棋局,能否在火电和新能源的双轮之间,找到可握续的盈利时势,大概才是华银电力果然要落笔的谜底。

备案号:

备案号: